Młodzi, wolni i… zadłużeni?

Młodsi konsumenci w Europie przejawiają zachowania, które sugerują, że mają mniejszą wiedzę na temat finansów niż ich rodzice. Dorastając w środowisku niskich stóp procentowych i niskiej inflacji, mogą nie być przygotowani na wyzwania związane z funkcjonowaniem w trudniejszych warunkach ekono-micznych. Coraz częściej korzystają z rozwiązań typu „kup teraz, zapłać później", nie kontrolują swoich wydatków i prawdopodobnie mają niższe dochody niż starsi konsumenci.

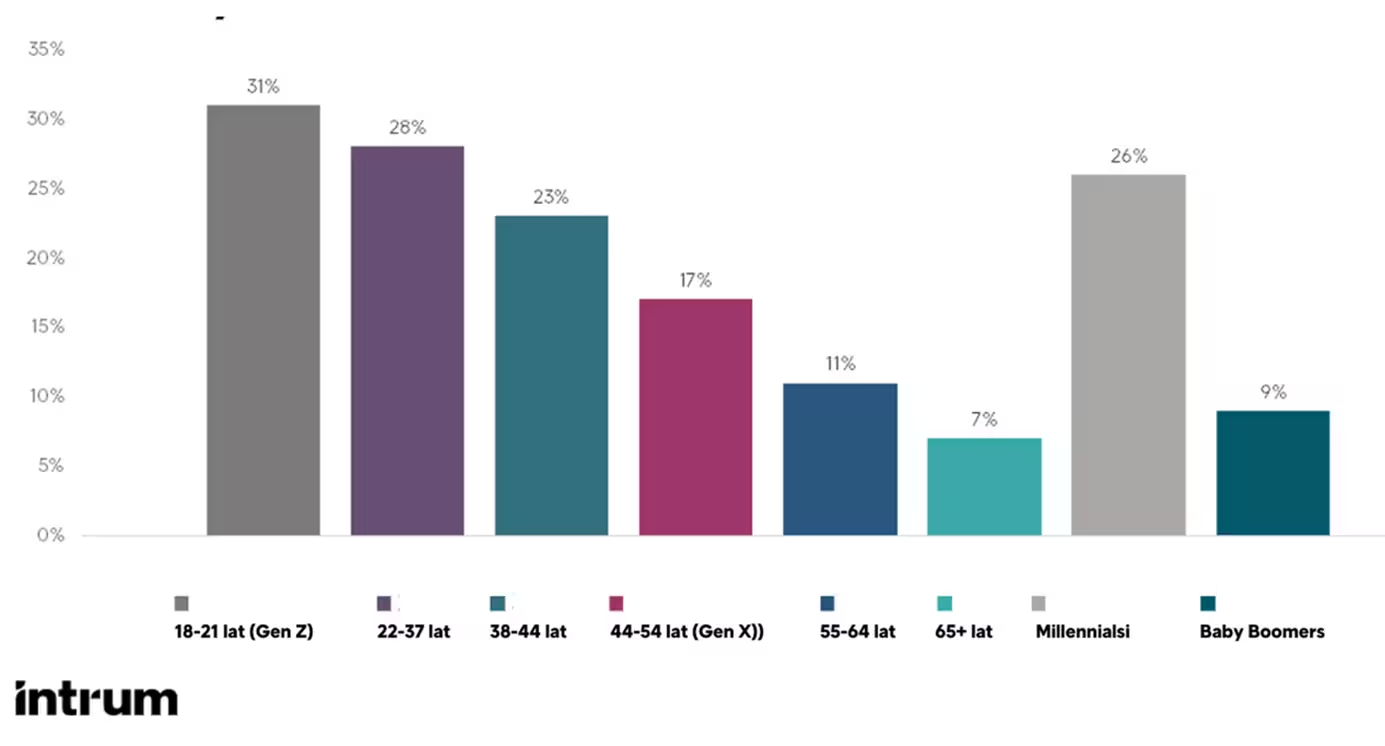

Kup teraz, zapłać nigdy?

Z naszych badań wynika, że młodsi konsumenci znacznie częściej niż ich rodzice korzystają z rozwiązań typu „kup teraz, zapłać później", aby pokryć koszty swojego życia towarzyskiego. 1/3 (31%) konsumentów z generacji Z w Europie twierdzi, że postępują właśnie w ten sposób (w Polsce ten odsetek wynosi 28%), w porównaniu z 9% osób z pokolenia Baby Boomers (pokolenia wyżu demograficznego) – w Polsce: 14%.

Coraz częściej korzystam z opcji „kup teraz, zapłać później”, by pokryć wydatki związane z moim życiem towarzyskim:

Nadmierne zadłużanie się, sięganie po szybkie pożyczki i kredyty może prowadzić do poważnych problemów i jest niezwykle ważne, aby młodsi konsumenci rozumieli, na co się piszą.

Chociaż kredyt odgrywa ważną rolę w ekosystemie płatniczym każdej gospodarki i umożliwia realizację marzeń, istotne jest, aby nie zalegać ze spłatami i przed sięgnięciem po dodatkowy zastrzyk gotówki upewnić się, że można bez problemów wywiązać się z comiesięcznych zobowiązań – w przeciwnym razie można sobie zafundować dodatkowe wydatki i niepotrzebny stres.

Korzystanie z opcji „kup teraz, zapłać później” może przerodzić się w problem z zadłużeniem, jeśli nie zarządza się nim rozważnie. Młodsi konsumenci powinni się dobrze zastanowić, zanim zapłacą w ten sposób za swoje życie towarzyskie czy zakupy. Czy wieczorne wyjście jest warte późniejszego martwienia się o spłatę zobowiązania?

Zadbaj o swoją przyszłość

Młodsi konsumenci częściej niż ich starsi koledzy twierdzą, że stracili kontrolę nad swoimi miesięcznymi. 1/5 Millennialsów w Europie twierdzi, że straciła kontrolę nad tym, ile wydają miesięcznie na subskrypcje cyfrowe (w Polsce jest to również 20%), w porównaniu z 6% Baby Boomersów (Polska – 5%). Ponieważ młodsi konsumenci mają prawdopodobnie niższe dochody, łatwo jest im się zniechęcić i schować głowę w piasek, jeśli chodzi o problemy finansowe. W rzeczywistości 1/4 osób w Europie w wieku 18-21 lat twierdzi, że nie chce nawet wiedzieć, ile w sumie są winni swoim wierzycielom. W naszym kraju ten odsetek wynosi 23%.

Kluczem do uniknięcia problemów z zadłużeniem jest trzymanie się dobrze skonstruowanego budżetu, wiedza o tym, ile pieniędzy wpływa na nasze konto i ile wydajemy każdego miesiąca, oraz odpowiednie dostosowanie swojego stylu życia do zarobków.

Oszczędzanie na przyszłość

Choć młodsi konsumenci na początku kariery zawodowej mają prawdopodobnie mniejszy dochód do dyspozycji, to jednak 88% przedstawicieli pokolenia Z i 82% Millennialsów w Europie odkłada co miesiąc pieniądze (w Polsce jest to odpowiednio: 81% i 80%), w porównaniu z 72% przedstawicieli pokolenia X, czyli osób w wieku 45-54 lat (Polska – 69%).

Dobry nawyk oszczędzania jest podstawą zdrowych i stabilnych finansów, umożliwiając konsumentom radzenie sobie z niespodziewanymi wydatkami. 1/4 europejskich dwudziestolatków, którzy oszczędzają, twierdzi, że jest to powód, dla którego odkładają pieniądze (w Polsce ten odsetek wynosi 27%). Kolejne 18% oszczędza na podróże (w Polsce również jest to 18%), a 12% deklaruje, że oszczędzają na zakup domu lub mieszkania (Polska

– 7%). Wypracowanie dobrych nawyków finansowych w młodym wieku oznacza, że konsumenci mogą realizować swoje ambicje bez obaw o wpadnięcie w długi.