Odporność finansowa Polaków rośnie dzięki lepszym nawykom, a nie tylko wyższym dochodom

Jak Polacy radzą sobie z finansami w 2025 roku? Raport Intrum ECPR 2025 pokazuje, że coraz więcej z nas odzyskuje kontrolę nad domowym budżetem, oszczędza i unika zadłużenia. Ale wyzwania wciąż są realne: rosnące koszty życia, presja mediów społecznościowych czy brak edukacji finansowej mogą osłabiać naszą odporność. W tym artykule znajdziesz podsumowanie najważniejszych wniosków z raportu. Ich znajomość pomoże Ci wzmocnić swoją stabilność finansową. Przeczytaj, zainspiruj się i zadbaj o swoje bezpieczeństwo finansowe - krok po kroku.

Optymizm rośnie, lecz wyzwania pozostają - finanse Polaków w 2025 roku

European Consumer Payment Report 2025 dla Polski pokazuje, że po kilku trudnych latach kondycja finansowa polskich konsumentów wyraźnie się poprawia. Coraz więcej osób opanowuje domowy budżet - płaci rachunki na czas, oszczędza i unika nadmiernego zadłużenia. Jednocześnie jednak nadal odczuwamy skutki wysokich kosztów życia, a wiele rodzin podchodzi do przyszłości z ostrożnym optymizmem. Poniższy artykuł podsumowuje kluczowe wnioski raportu Intrum ECPR 2025 dla Polski, skupiając się na kontroli nad finansami, odporności finansowej, preferencjach technologicznych oraz praktycznych wnioskach dla konsumentów. Dowiesz się, jak Polacy radzą sobie z finansami osobistymi, jakie wyzwania dostrzegają i jak zmieniają się ich nawyki finansowe.

Kontrola nad finansami

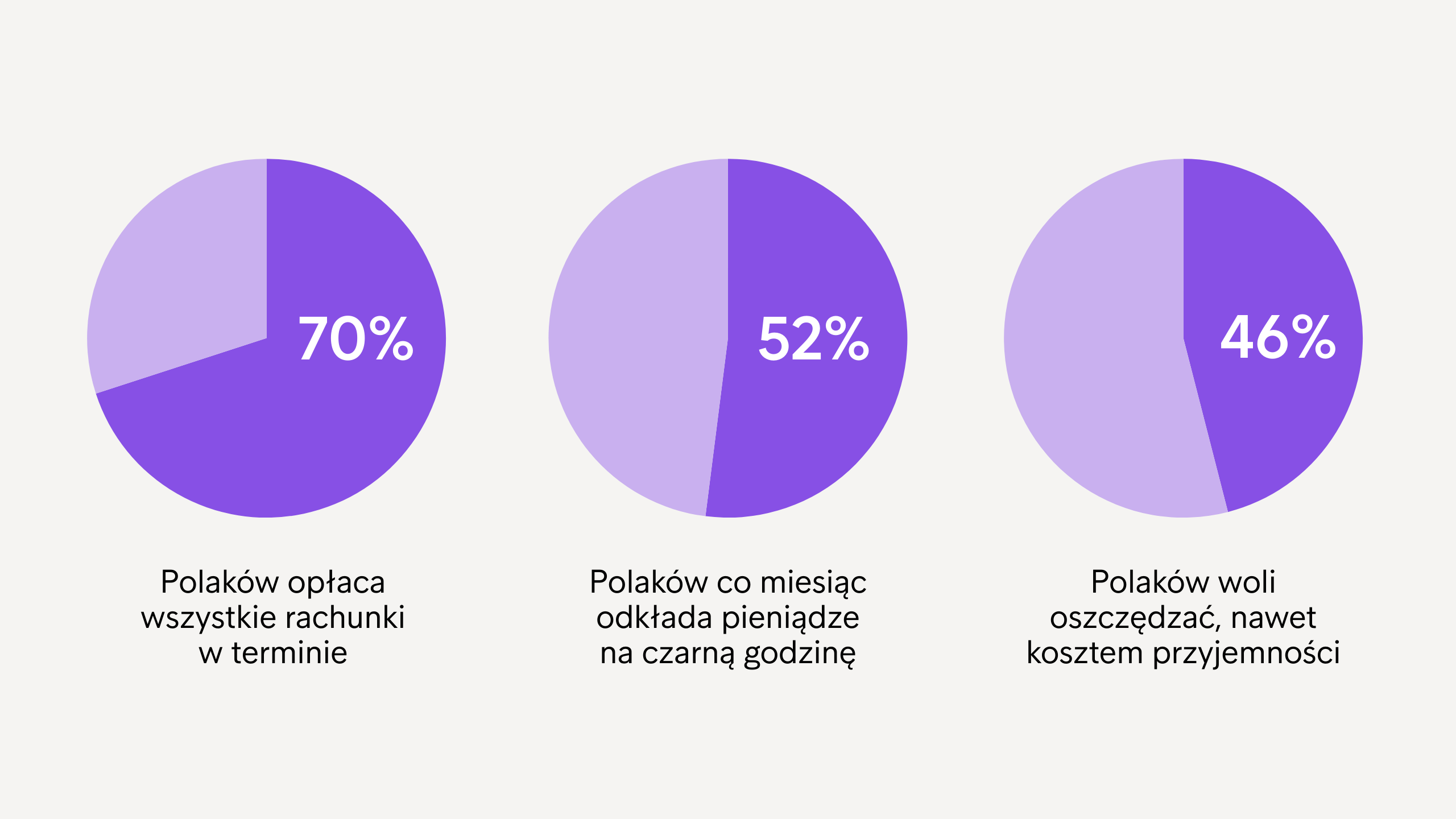

Polacy odzyskują kontrolę nad domowym budżetem. Aż 70% polskich konsumentów opłaca wszystkie rachunki w terminie. Ponad połowa, bo 52% badanych, co miesiąc odkłada pieniądze na fundusz awaryjny, a 46% priorytetowo traktuje oszczędzanie, nawet jeśli wymaga to rezygnacji z drobnych przyjemności. Te liczby świadczą o rosnącej dyscyplinie finansowej i zwiększonej świadomości zarządzania budżetem domowym. Co ważne, optymizm również rośnie - 49% Polaków nadal uważa, że trudno będzie im zgromadzić większy majątek, ale odsetek ten zmniejsza się na przestrzeni kolejnych lat. Poprawie ulega także sytuacja zadłużonych: tylko 11% respondentów przyznaje, że obecnie ma problem ze spłatą swoich długów, co sugeruje lepsze zarządzanie zobowiązaniami.

Mimo pozytywnych zmian, nie wszyscy mogą spać spokojnie. Wiele osób wciąż odczuwa długotrwałe skutki ostatnich kryzysów gospodarczych i z niepokojem patrzy w przyszłość.

Oto najważniejsze obawy polskich konsumentów:

Powyższe dane pokazują, że sytuacja finansowa Polaków jest coraz lepsza - wielu konsumentów świadomie kontroluje wydatki i unika zaległości. Jednocześnie poczucie bezpieczeństwa finansowego jest wciąż kruche u części społeczeństwa, szczególnie w obliczu rosnących kosztów życia i obaw o przyszłość. Kluczem do dalszej poprawy jest utrzymanie dobrych nawyków finansowych i reakcja na sygnały ostrzegawcze (np. sięganie po pomoc lub poradę finansową, gdy zaczynają się problemy).

Odporność finansowa Polaków

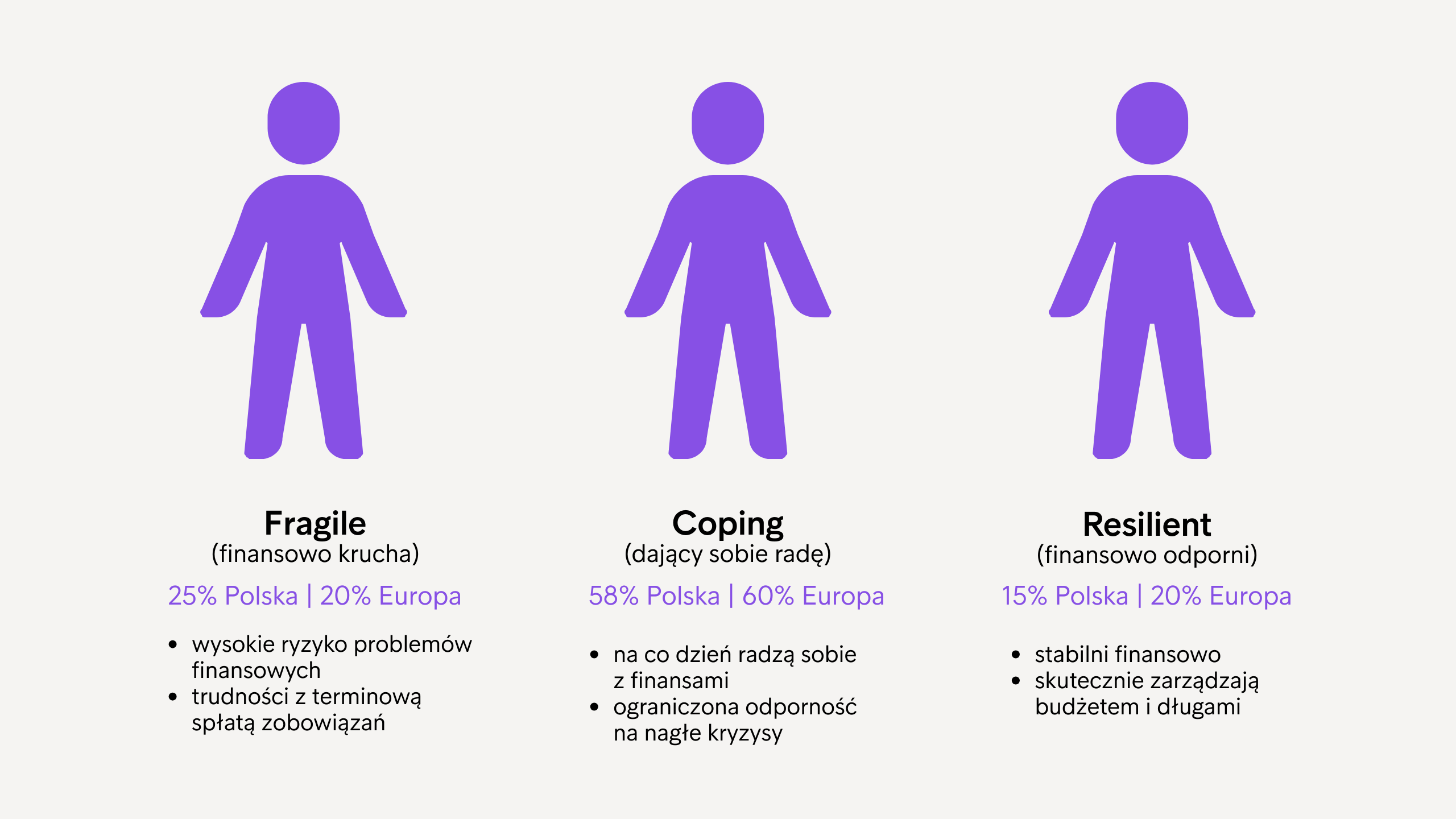

Nie wszyscy znajdują się w takiej samej sytuacji finansowej - nawet przy podobnych dochodach jedni radzą sobie świetnie, a inni zmagają z długami. Raport Intrum wprowadza Money Management Index, który mierzy, jak skutecznie konsumenci zarządzają swoimi finansami. Na jego podstawie wyodrębniono trzy grupy polskich konsumentów pod względem odporności finansowej:

Raport podkreśla, że odporność finansowa zależy od czegoś więcej niż tylko dochodów czy wieku. Nawet osoby o przeciętnych zarobkach mogą być finansowo odporne, jeśli dobrze zarządzają pieniędzmi, a wysoki dochód nie zawsze chroni przed problemami finansowymi, gdy brakuje dobrych nawyków. Z badań wynika kilka ważnych spostrzeżeń na temat tego, co wpływa na kondycję finansową Polaków:

Podsumowując, odporność finansowa Polaków powoli rośnie, ale wciąż ok. 1/4 z nas pozostaje na kruchej pozycji finansowej. Kluczowe jest wzmacnianie dobrych nawyków (np. regularne oszczędzanie na „czarną godzinę”) oraz podnoszenie wiedzy finansowej - tak, aby jak najwięcej osób mogło wejść do grupy finansowo odpornych i pewnie patrzeć w przyszłość.

Preferencje technologiczne konsumentów

Technologie coraz silniej wpływają na to, jak zarządzamy finansami - od robienia zakupów po szukanie porady finansowej. Co ważne, polscy konsumenci podchodzą do nowinek bardziej świadomie i ostrożnie niż jeszcze kilka lat temu. Raport ECPR 2025 wyróżnia 3 kluczowe trendy technologiczne w finansach osobistych:

Wnioski dla konsumentów

European Consumer Payment Report 2025 maluje obraz polskiego konsumenta, który uczy się na doświadczeniach ostatnich lat. Z jednej strony rośnie finansowy optymizm i zaradność - przykładamy większą wagę do terminowego płacenia rachunków, oszczędzania i unikania długów. Z drugiej strony, wiele osób nadal odczuwa niepewność związaną z kosztami życia, przyszłością zatrudnienia czy zmianami technologicznymi. Jakie praktyczne lekcje płyną z tych obserwacji dla nas, konsumentów?

- Buduj poduszkę finansową: Jeśli to możliwe, oszczędzaj regularnie nawet drobne kwoty. Większość Polaków deklaruje odkładanie na fundusz awaryjny i to pomaga spokojniej reagować na niespodziewane wydatki.

- Pilnuj domowego budżetu: Podstawą kontroli nad finansami jest terminowe opłacanie rachunków i unikanie zaległości. Planowanie wydatków i priorytetyzacja potrzeb (przed zachciankami) naprawdę działa - co pokazuje rosnąca dyscyplina finansowa w Polsce.

- Zwiększaj wiedzę finansową: Edukacja finansowa to inwestycja, która się opłaca. Warto poszerzać swoją wiedzę o zarządzaniu pieniędzmi - czy to poprzez kursy, poradniki, czy rozmowy z doradcą. Lepiej rozumiejąc pojęcia finansowe i mechanizmy rządzące gospodarką, będziesz podejmować bardziej świadome decyzje i mniej stresować się o pieniądze.

- Korzystaj z technologii mądrze: Nowe narzędzia (od aplikacji bankowych po AI) mogą ułatwić życie - np. podpowiedzą, jak rozłożyć raty, albo wyjaśnią zawiły język umowy. Nie bój się ich, ale też zachowaj ostrożność. Unikaj podejrzanych ofert w internecie, nie ulegaj każdej reklamie i myśl krytycznie zanim klikniesz „kup teraz, zapłać później”.

- Zachowaj równowagę: Pamiętaj, że media społecznościowe to nie jest pełen obraz rzeczywistości. Nie warto porównywać swojego życia finansowego do idealizowanych zdjęć w internecie. Dbaj o własne cele i bezpieczeństwo finansowe we własnym tempie. Jeżeli czujesz presję albo zaczynasz tracić kontrolę nad wydatkami, zrób krok wstecz i przemyśl, co jest naprawdę ważne.

Na koniec warto podkreślić: kondycja finansowa polskich konsumentów w 2025 roku jest lepsza niż w poprzednich latach. Udało nam się wiele nauczyć i dostosować do trudnych warunków. Aby ten pozytywny trend kontynuować, trzymajmy się dobrych nawyków, uczmy się przez całe życie i korzystajmy z dostępnych narzędzi z rozwagą. Dzięki temu z większym spokojem stawimy czoła przyszłym wyzwaniom - niezależnie od tego, czy będą to kolejne zawirowania gospodarcze, czy nowe finansowe technologie.

Chcesz poznać wszystkie szczegóły? Pełna wersja raportu o odporności finansowej i nawykach (European Consumer Payment Report 2025) jest dostępna na stronie Intrum.