Edukacja finansowa się opłaca

Jak wynika z ostatniego badania Intrum, konsumenci, którzy posiadają odpowiednią wiedzę na temat finansów, są w stanie uniknąć negatywnych skutków kryzysu i optymistycznie patrzą w przyszłość.

Pandemia i obecny kryzys wywołany wysoką inflacją sprawiły, że wielu konsumentów w Europie z determinacją dąży do poprawienia stanu swojej wiedzy finansowej. Blisko 6 na 10 konsumentów w Polsce (59%) przyznaje, że obawy związane z poziomem inflacji i/lub wzrostem stóp procentowych motywują ich do pogłębiania wiedzy finansowej. To dobra wiadomość, biorąc pod uwagę fakt, że z lepszym staniem wiedzy na temat finansów konsumenci są w stanie przetrwać kryzys i czują się mniej zaniepokojeni o swoją przyszłość.

Raport Intrum ”European Consumer Payment Raport 2022”, który powstał na podstawie badania przeprowadzonego wśród 24 000 konsumentów w całej Europie, pokazuje silną zależność między edukacją finansową, a odpornością na ekonomiczne spowolnienie.

Osoby z dużą wiedzą na temat finansów pozytywnie wypowiadają się na temat swojego dobrobytu finansowego i rzadziej zdarza im się nie zapłacić rachunku, w porównaniu do tych konsumentów, którzy twierdzą, że otrzymali niedostateczną edukację finansową.

Przykładowo, 1 na 2 (49 %) ankietowanych z Europy z niskim poziomem edukacji finansowej twierdzi, że posiadana przez nich wiedza na temat finansów jest niewystarczająca do radzenia sobie z codziennymi kwestiami dotyczącymi finansów osobistych. Szacuje się, że przynajmniej raz w ciągu najbliższych 12. miesięcy takie osoby przynajmniej raz nie opłacą rachunku za prąd, a wśród osób, które twierdzą, że otrzymały dobra edukację finansową, odsetek ten spada do 29%.

43% konsumentów w naszym kraju, którzy nisko oceniają swój poziom wiedzy finansowej, spodziewa się, że w ciągu najbliższych 12. miesięcy przynajmniej raz nie uregulują rachunku za media, w porównaniu z 32% osób, które uważają, że otrzymały dobrą edukację finansową.

Spojrzenie na przyszłość uzależnione od poziomu wiedzy na temat finansów

Blisko 7 and 10 europejskich ankietowanych, którzy posiadają znikomą wiedzę finansową, przyznaje, że obecnie znajdują się w gorszej sytuacji ekonomicznej, niż byli 12. miesięcy temu.

Tacy konsumenci są również bardziej skłonni do postrzegania swojej przyszłości w ciemnych barwach. Aż 23% badanych z Europy bez uzasadnionej przyczyny wierzy w to, że obecny okres wysokiej inflacji nigdy się nie skończy. Ponadto osoby z małą wiedzą finansową częściej obawiają się wysokiego poziomu oprocentowania, nie do końca rozumiejąc, jak ten fakt wpłynie na ich sytuację finansową – 59% konsumentów, w porównaniu z 47% konsumentów zadowolonych ze swojej wiedzy finansowej.

W dzisiejszej ekonomii konsumenci, którzy nie rozumieją, w jaki sposób stopy procentowe lub inflacja wpływają na ich sytuację finansową, będą cierpieć i narażają się na opóźnienia w płatnościach. Ten wniosek prowadzi do tezy, że poprawienie stanu wiedzy na temat finansów może być jednym z rozwiązań, które po pierwsze, uchroni konsumentów przed skutkami kryzysu, a po drugie, pomoże im uniknąć problemów w przyszłościAnna Zabrodzka-Averianov, Senior Economist w Intrum

Konsumenci dążą do poprawy stanu swojej wiedzy na temat finansów

Ponad połowa ankietowanych konsumentów w Europie stara się aktywnie poszerzyć swoją wiedzę na temat finansów osobistych, a znajomość kluczowych terminów dotyczących pieniędzy i ekonomii wśród respondentów Intrum poprawiła się od zeszłego roku. Około 2/3 (64%) pytanych potrafi wskazać prawidłową definicję inflacji, w porównaniu z 2021 r., kiedy odsetek ten wynosił 58%.

Jednak 54% europejskich konsumentów nie potrafi odpowiedzieć na pytanie dotyczące tego, w jaki sposób inflacja może hipotetycznie wpłynąć na rachunki za energię elektryczną w ciągu najbliższych dwóch lat. 48% konsumentów w wieku 55-64 lat było w stanie poprawnie odpowiedzieć na to pytanie, w porównaniu z 41% osób z grupy wiekowej 18-24 lat, co sugeruje, że doświadczenie życiowe i wiedza finansowa idą ze sobą w parze.

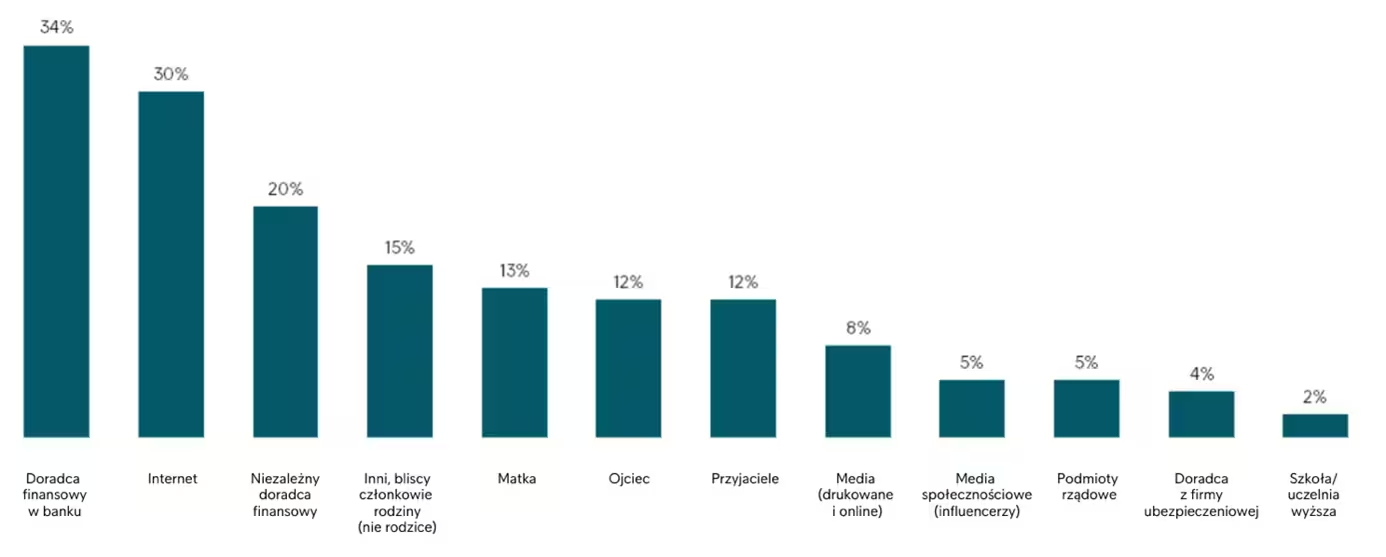

Podczas gdy prawie 2/3 rodziców (63%) w Europie twierdzi, że obecnie chętniej poświęca czas na pomaganie dzieciom w zrozumieniu podstawowych kwestii dotyczących pieniędzy i zasad zarządzania finansami osobistymi (w Polsce podobnie – 62%), to jednak ci sami konsumenci niekoniecznie cenią własnych rodziców jako źródło porad finansowych. Bardzo niewielu ankietowanych stwierdziło, że najbardziej ufa matce lub ojcu, jeśli chodzi o źródło informacji na temat finansów (odpowiednio 13 i 12%).

„Gdzie szukasz porad na temat finansów, któremu z poniższych źródeł ufasz najbardziej?”

Wiedza finansowa a płeć

Mężczyźni częściej niż kobiety odpowiadali poprawnie na pytania dotyczące wpływu inflacji (51% vs 40%). Jednak to kobiety znacznie częściej wybierały odpowiedź „nie wiem”, co sugeruje, że część ankietowanych mężczyzn w gruncie rzeczy nie wykazywała się wiedzą, a szczęściem i przypadkowo zaznaczali poprawną odpowiedź.

Wnioski Intrum odzwierciedlają wyniki badań mówiących o tym, że kobiety mają tendencję do częstszego odpowiadania „nie wiem” na pytania mierzące wiedzę finansową, ale często wybierają właściwą odpowiedź, gdy ta wspomniana opcja jest niedostępna[1].

Mężczyźni są również bardziej skłonni do proszenia o podwyżkę w porównaniu do kobiet – 35% vs 26% – mimo, że to kobiety są bardziej skłonne do mówienia, że ich rachunki rosną szybciej niż ich dochody (71% kobiet vs 65% mężczyzn).

Biorąc pod uwagę fakt, dysproporcje w płacach kobiet i mężczyzn w Europie zmieniły się minimalnie na plus w ciągu ostatniej dekady, większy nacisk na zapewnienie kobietom i dziewczętom edukacji finansowej, mogłoby odegrać ważną rolę w poprawie równości ekonomicznej między obiema płciamiAnna Zabrodzka-Averianov, Senior Economist w Intrum